民事信託/3つの特長

1.委託者が死亡しても継続して長期にわたる財産管理機能がある(法人格がなくても)

2.財産の跡継ぎ遺贈に類似の行為、民法(遺産分割・遺贈等)ではできない行為ができる

3.相続手続きが回避できる

信託財産は本人(委託者)の遺産ではなくなる

信託財産は、これを託された受託者の名義にはなりますが、誰のものでもない財産として信託の中で扱われます。信託財産はいったん受託者の所有となりますが、受託者の固有財産にはなりません。一方、委託者の相続財産(遺産)からは消えることになります。しかし、信託財産から委託者権受益者に生活費や交際費として給付された金銭等は受益者に給付され受託者の手から完全に離れたときから受益者固有の財産となり、遺産となって遺言や相続の対象になります。

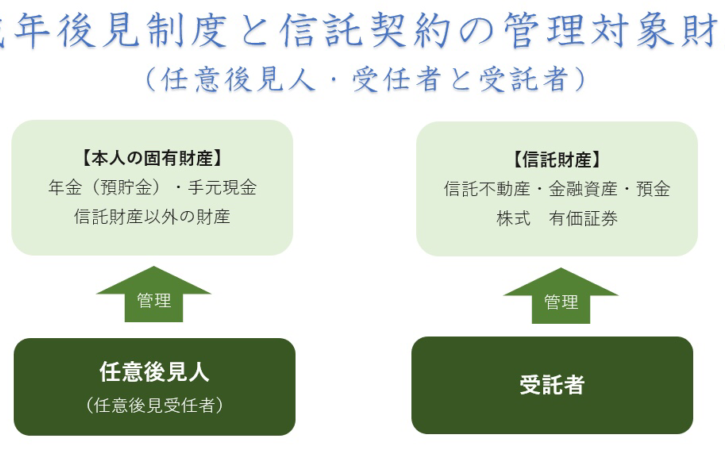

民事信託と任意後見契約等との結合の魅力

民事信託契約は、その果たす領域&対象財産が決まっています。家族のために信託をする場合は、あくまでも財産の管理継承制度であり、財産の管理制度の範疇に入らない本人の身上監護(本人の生活や療養看護に関すること)に関わる支援や手配という事務には信託事務の担い手は直接関わることはできません。そこで、他の制度と併用し、その果たす役割のハイブリッド化をはかっているのです。認知症対策として民事信託契約を結ぶ場合は、任意後見制度と併用して利用することが大事です。

※なお、任意後見人は、上記の他、本人が有する受益権の管理等を行うことになります。

損益通算の禁止

個人が収益物件を複数所有しているケースでの民事信託の適用について、注意しなければならない点です。信託財産から生じた受益者である個人の不動産所得の損失は生じなかったとみなされ、当該信託財産以外からの利益と相殺することはできず、損益通算の対象になりません。また、信託財産から生じた損失を翌年へ繰り越すこともできません。不動産を信託財産とする信託契約が複数ある場合にも、信託ごとに計算を行うことから、複数の信託契約を合算して損益通算することはできません。