シニア世代 賃貸ビルオーナーの資産管理

自宅と賃貸ビルを複数所有している鈴木母美さん(母・67歳)がいます。 子供は鈴木一郎さん(長男・44歳、母と同居)、鈴木花子さん(長女・40歳、母と同居)の2名です。 母美さんは、自分でビルの管理を行っていますが、知人が若年性認知症になったのをきっかけに 自分の老後を心配するようになりました。今後もし自分が認知症になってしまった際に、ビルに入居希望者が出た場合や退去者が出た場合の契約手続きなどのビル賃貸管理や修繕、相続の問題が心配です。母美さんは、自宅、ビル2棟(AビルとBビル)のほか、金融資産を所有しています。一郎さんに自宅とAビル、花子さんにはBビルを相続させたいと考えています。

何もしなかった場合

認知症などで母美さんの判断能力が喪失した場合には、ビルの賃貸管理や売却処分、大規模修繕、建替え等の相続対策をすることができなくなります。また、母美さんの相続発生後、遺言を作っていない場合には、相続税申告期限内(相続開始後10ヶ月以内)に法定相続人間で誰が何を相続するか遺産分割協議をまとめる必要があります。

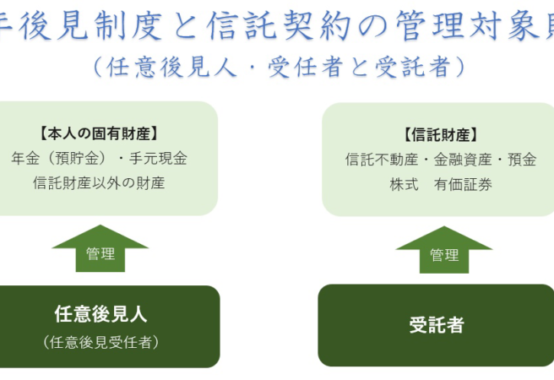

成年後見制度を使った場合

母美さんに資産があるため、親族は成年後見人にはなれず、弁護士等の専門家が成年後見人になる可能性が高く、その場合、母美さんにとって意味のある合理的な理由のある支出しか認められません。家族にとってメリットのある場合、例えば、将来の相続対策としてのビルの建替え、大規模修繕、売却等の財産の整理、処分行為をすることができなくなります。また母美さんの相続発生後、遺言を作っていない場合には、相続税申告期限内(相続開始後10ヶ月以内)に法定相続人間で誰が何を相続するか遺産分割協議をまとめる必要があります。

家族信託を使った場合

一郎さんが相続予定のビルについては、一郎さんを受託者、花子さんが相続予定のビルについては花子さんを受託者、そして利益(賃料)を受け取る権利は母美さんとするため受益者は母美さんとする信託契約を2契約締結します。※2契約にした場合の損益計算禁止について、注意点がございます。

委託者と受益者が母美さんであり、名義だけを受託者である一郎さん、花子さんとする信託契約としているので、不動産取得税、贈与税や譲渡取得税などは発生しません。母美さんが元気なうちは、母美さんと一郎さん&花子さんが共同でビル管理をし、将来 母美さんが判断能力を失う状態になった場合には、受託者である一郎さん&花子さんがそれぞれ財産管理処分権限を持っていることから、入退去時の賃貸借契約のほか、大規模修繕、建替え、売却を行うことも可能です。